Hạch toán chi phí thuê dọn vệ sinh văn phòng là một vấn đề mà các doanh nghiệp nhỏ thường quan tâm khi thuê nhân viên tạp vụ với tư cách cá nhân, thay vì từ dịch vụ cung cấp tạp vụ văn phòng.

Hạch toán chi phí thuê dọn vệ sinh văn phòng hợp lý

Thông thường, các nhân viên giúp việc này được vào làm vệ sinh dọn dẹp bằng hợp đồng miệng hoặc hợp đồng khoán việc. Hàng ngày đến dọn dẹp vệ sinh văn phòng, cuối tháng được thanh toán một khoản tiền nào đó, thường tiền công các nhân viên này đều thấp hơn mức lương bảo hiểm nên họ không muốn phải trả thêm thuế thu nhập cá nhân vào đồng tiền ít ỏi của họ.

Khi thanh toán, chứng từ chỉ có hợp đồng, không có hóa đơn thì làm thế nào để hạch toán khoản chi phí vệ sinh văn phòng này vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp?

Trong trường hợp này, các nhân viên tạp vụ này không thể xuất hóa đơn VAT nên cần phải đưa chi phí trả lương này vào chi phí hợp lý, hơp lệ thì cần phải làm như sau:

- Nếu là hợp đồng khoán việc và mang tính ổn định, lâu dài (tháng nào cũng phát sinh 1 khoản bằng nhau) thì phải bắt buộc ký dưới hợp đồng lao động. Nếu ký dưới hình thức hợp đồng lao động thì phải đóng BHXH.

- Đưa vào lương hợp đồng theo công việc rồi trích thuế TNCN ra nộp

- Muốn hợp thức hóa chi phí lâu dài thì nhân viên phải lên cơ quan thuế mua hóa đơn để cung cấp dưới hình thức mua bán một dich vụ hoặc dụng cụ nào đó.

- Công ty có thể ký một hợp đồng cung cấp dịch vụ vệ sinh văn phòng, giá trị dưới 100 triệu/ năm thì cơ quan thuế sẽ không bán hóa đơn bán lẻ, chỉ lập bảng kê dich vụ kèm chứng từ thanh toán hàng tháng.

- Trường hợp lập bảng kê dịch vụ kèm chứng từ thanh toán thì doanh nghiệp không phải bị khấu trừ thuế TNCN 10%.

- Ký một văn bản thỏa thuận hay hợp đồng giao khoán, trong đó ghi rỏ công việc vệ sinh văn phòng phải làm, mức lương được nhận, khi thanh toán tiền lương thì khấu trừ thuế TNCN 10%, trường hợp công ty trả cho nhân viên tạp vụ văn phòng khoản thuế này, khi đó trên biên bản ghi rỏ là lương NET.

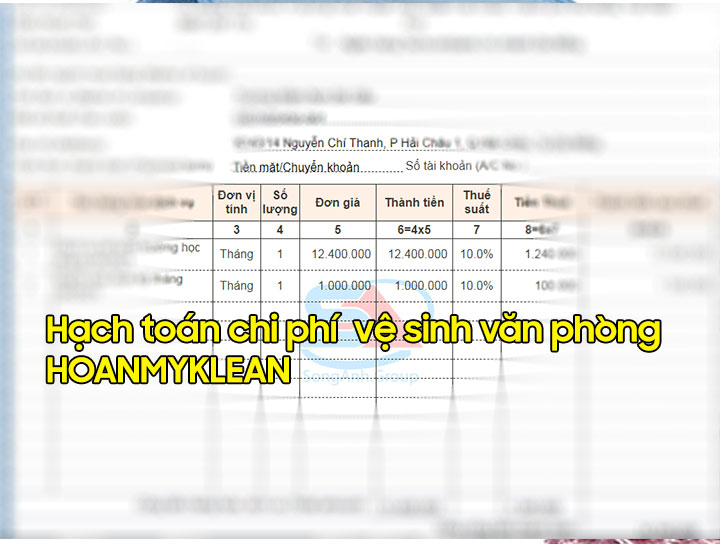

- Để hạch toán chi phí vệ sinh văn phòng với các cá nhân không có tư cách pháp nhân, phải có chứng từ thanh toán chi trả tiền, hợp đồng, bảng kê thu mua dịch vụ do người đại diện pháp luật của công ty ký và chịu trách nhiệm thì khoản chi này được tính vào chi phí được trừ khi xác định thuế TNDN.

- Hiện nay đa số các doanh nghiệp khi hạch toán chi phí vệ sinh văn phòng đều làm theo QĐ15 nhiều nên vào 627 là chính xác nhất, hoặc đưa vào 154 cũng được vì đơn giản chỉ thuê nhân công ngoài

Hồ sơ làm hạch toán chi phí thuê dọn vệ sinh văn phòng

Để làm bộ hồ sơ thanh toán các chi phí thuê dọn vệ sinh văn phòng hợp lý, chúng ta cần các chứng từ sau:

- Hợp đồng giao khoán công việc. (Mẫu số 08 – LĐTL theo Thông tư 200/2014/TT-BTC).

- Biên bản nghiệm thu công việc hoàn thành

- Bảng kê mua hàng hoá dịch vụ mua vào Mẫu 01/TNDN (Ghi rõ số tiền chi trả cho hoa hồng môi giới theo hợp đồng môi giới…)

- Chứng từ khấu trừ thuế TNCN trước khi trả tiền cho cá nhân (Nếu có)

- Chứng từ chi tiền (Phiếu chi) ghi rõ số lượng, giá trị, ngày tháng, địa chỉ, số CMND của người cung cấp dịch vụ và chữ ký của hai bên.

Trên đây là các phương án hạch toán chi phí thuê dọn vệ sinh văn phòng mà chúng tôi đã tư vấn cho các doanh nghiêp trong nhiều năm qua, hi vọng sẽ giúp bạn giải quyết được cách hạch toán chi phí vệ sinh tạp vụ văn phòng của công ty bạn.